Mesir telah menghadapi serangkaian krisis ekonomi yang berulang, diperburuk oleh defisit anggaran struktural, masalah neraca pembayaran (BOP) dan ketergantungan pada nilai tukar tetap. Krisis terbaru, yang mencakup 2023–2024, didorong oleh inflasi yang tinggi, penurunan cadangan devisa, dan gangguan pada sumber utama pendapatan devisa. Pandemi Covid-19, perang di Ukraina, dan konflik regional baru-baru ini di Gaza semakin mengganggu stabilitas ekonomi Mesir dengan berdampak pada pariwisata, pengiriman uang, dan pendapatan Terusan Suez. Isu-isu ini menyoroti kerentanan model ekonomi Mesir.

Untuk mengatasi krisis ini, Mesir telah beralih ke pemberi pinjaman dan sekutu internasional, termasuk Dana Moneter Internasional (IMF), Uni Eropa (UE) dan negara-negara Dewan Kerja Sama Teluk (GCC). Mereka telah mengamankan lebih dari $50 miliar dalam komitmen keuangan pada tahun 2023 saja.

Intervensi ini telah memungkinkan Mesir untuk menerapkan langkah-langkah jangka pendek yang penting, seperti mendevaluasi mata uangnya, mengurangi subsidi dan menaikkan suku bunga. Sementara itu, IMF telah menawarkan paket pinjaman senilai $8 miliar sebagai bagian dari program 2022 untuk Mesir, yang bertujuan untuk mengurangi overvaluasi mata uang dan ketidakseimbangan fiskal. Namun analis seperti Steven Cook, seorang Senior Fellow di Dewan Hubungan Luar Negeri, mencatat bahwa ketahanan ekonomi Mesir tetap tidak pasti tanpa reformasi struktural yang lebih dalam. Hal ini terutama benar mengingat kemajuan terbatas dalam mendivestasi bisnis yang dikendalikan militer dan meliberalisasi sektor swasta.

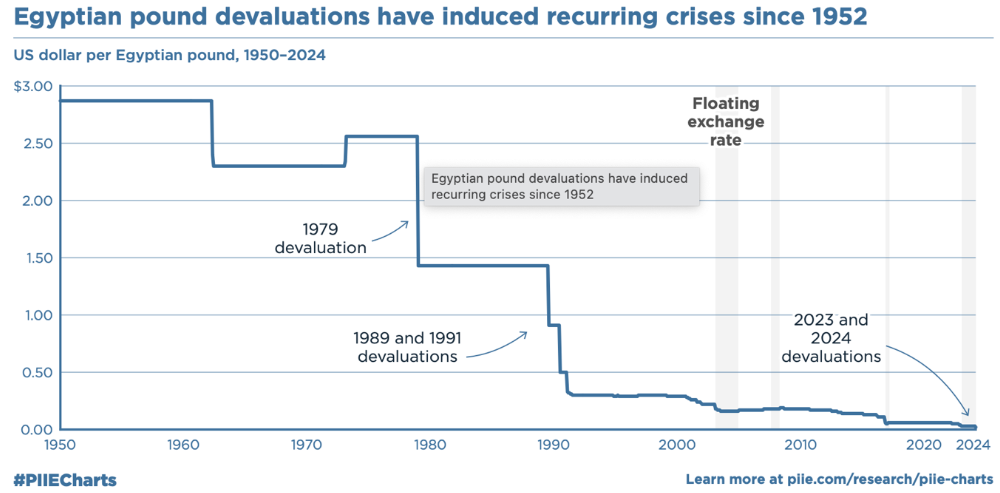

Nilai tukar Mesir telah menunjukkan volatilitas yang signifikan selama dua dekade terakhir, dengan pound Mesir (EGP) mengalami depresiasi tajam terhadap dolar Amerika Serikat (USD). Pada 2024, kurs EGP/USD turun 37,03%, didorong oleh penyusutan cadangan devisa, defisit perdagangan yang melebar, dan meningkatnya permintaan dolar AS di tengah ketidakpastian ekonomi yang terus berlanjut. Bank Sentral Mesir (CBE) telah merespons dengan berbagai langkah stabilisasi, termasuk dvaluasi, kenaikan suku bunga, dan kontrol modal. Namun, tantangan ekonomi struktural dan tekanan pasar terus membebani EGP, menandakan ketidakstabilan mata uang yang sedang berlangsung untuk waktu dekat.

Secara historis, krisis Mesir mencerminkan ketergantungan pada bantuan keuangan internasional untuk mengatasi masalah fiskal kronis. Negara ini telah mengalami setidaknya delapan krisis BOP yang signifikan sejak tahun 1952, masing-masing mengarah pada program IMF atau intervensi keuangan dari mitra internasional untuk menstabilkan ekonomi sementara. Namun, intervensi ini jarang menghasilkan reformasi yang langgeng, karena Mesir sering kembali ke nilai tukar tetap atau sangat stabil setelah periode kesulitan keuangan. Siklus berulang ini sebagian besar didorong oleh model pemerintahan Mesir yang berpusat pada negara dan kronisme yang terus-menerus, yang telah menghalangi pertumbuhan berkelanjutan dan mencegah pembentukan ekonomi pasar yang tangguh.

Sementara kepentingan strategis Mesir membuatnya “terlalu besar untuk gagal” bagi banyak mitra internasional, pertanyaan tetap tentang apakah bantuan saat ini akan mendorong perubahan yang berarti atau hanya menunda krisis lain. Menurut laporan Program Pembangunan Perserikatan Bangsa-Bangsa (UNDP) dan penelitian dari IMF, tanpa reformasi komprehensif, Mesir berisiko terus berlanjut ketidakstabilan fiskal dan ekonomi. Para ahli berpendapat bahwa penyesuaian struktural – termasuk mengurangi kontrol militer terhadap ekonomi dan memungkinkan nilai tukar yang sepenuhnya fleksibel – sangat penting untuk memutus siklus ketidakstabilan ekonomi dan mencapai pertumbuhan yang berkelanjutan.

Perbandingan kasus: Krisis mata uang Argentina dan Turki

Lintasan ekonomi Argentina dan Turki menawarkan wawasan tentang sifat siklus krisis mata uang di pasar negara berkembang, terutama yang dibebani dengan tingkat utang luar negeri yang tinggi dan depresiasi mata uang berulang. Kasus-kasus ini menunjukkan keterbatasan perbaikan keuangan jangka pendek tanpa adanya reformasi struktural yang komprehensif dan manajemen fiskal yang kuat, dengan implikasi yang relevan dengan tantangan ekonomi Mesir saat ini.

Sejarah keuangan Argentina ditandai dengan salah urus fiskal kronis, utang luar negeri yang tinggi, dan ketergantungan berulang pada dana talangan IMF. Sejak awal 2000-an, Argentina telah gagal bayar utangnya beberapa kali, mengikis kepercayaan investor dan menciptakan lingkungan investasi yang bergejolak. Pendekatan negara ini biasanya berfokus pada resolusi krisis segera melalui bantuan IMF, devaluasi mata uang dan langkah-langkah penghematan, daripada pada reformasi struktural yang mendalam. Misalnya, krisis Argentina 2000-2002, di mana Argentina gagal bayar utang $ 95 miliar, menyebabkan devaluasi yang tajampada peso dan kesulitan sosial yang signifikan. Terlepas dari bailout IMF dan restrukturisasi berikutnya, pola Argentina mengumpulkan utang dan menegosiasikannya kembali tanpa membangun kerangka fiskal yang berkelanjutan terus berlanjut. Ini memuncak dalam gagal bayar tambahan pada tahun 2014 dan 2020.

Inti dari ketidakstabilan Argentina terletak pada disiplin fiskalnya yang lemah, ditandai dengan defisit anggaran kronis dan kurangnya konsensus politik tentang kebijakan ekonomi yang berkelanjutan. Ketidakstabilan ini telah menciptakan siklus yang melanggengkan diri: Beban utang yang tinggi menyebabkan gagal bayar berulang, mengikis kepercayaan di antara investor asing, yang kemudian mengharuskan ketergantungan lebih lanjut pada dukungan eksternal dan langkah-langkah penghematan, melanggengkan kerapuhan ekonomi. Pengalaman Argentina menggarisbawahi keterbatasan pertumbuhan yang didorong oleh utang dan bahaya mengandalkan infus keuangan jangka pendek tanpa mengatasi masalah struktural yang mendasarinya, seperti kontrol belanja publik dan stabilisasi inflasi.

Kesulitan ekonomi Turki baru-baru ini berasal dari kombinasi inflasi yang tinggi, ketergantungan yang berlebihan pada utang berdenominasi asing dan pendekatan yang tidak ortodoks terhadap kebijakan moneter di bawah Presiden Recep Tayyip Erdogan. Tidak seperti Argentina, krisis Turki didorong oleh penolakannya untuk mematuhi strategi moneter konvensional, terutama terkait manajemen suku bunga. Desakan Erdogan untuk mempertahankan suku bunga rendah, meskipun inflasi tinggi, telah menyebabkan depresiasi mata uang yang signifikan; Lira Turki telah kehilangan lebih dari 80% nilainya terhadap dolar dari 2018 hingga 2023.

Dinamika utang Turki, terutama ketergantungannya pada utang luar negeri jangka pendek, telah memperburuk volatilitas ini. Perusahaan dan lembaga keuangan Turki, yang sangat berhutang dalam mata uang asing, menghadapi tekanan keuangan yang parah karena lira terdepresiasi, membuat utang dalam denominasi dolar lebih mahal untuk dilayani. Tingkat eksposur yang tinggi terhadap pembiayaan eksternal ini telah meningkatkan kerentanan Turki terhadap kondisi ekonomi global, seperti kenaikan suku bunga oleh Federal Reserve AS. Ini telah meningkatkan biaya pinjaman untuk pasar negara berkembang.

Jeffrey Frankel, seorang rekan peneliti di Biro Riset Ekonomi Nasional, mencatat bahwa ketergantungan Turki pada modal asing, ditambah dengan sikap kebijakannya yang tidak ortodoks, telah menghalangi investor. Ini semakin mendevaluasi mata uang dan mengintensifkan inflasi.

Pergeseran kebijakan dan reformasi ekonomi

Meningkatnya utang luar negeri Mesir menimbulkan kekhawatiran tentang kapasitas pemerintah untuk melayaninya tanpa bantuan dari luar yang berkelanjutan. Beban utang ini memberikan tekanan ke bawah pada mata uang, karena investor menuntut pengembalian yang lebih tinggi untuk mengimbangi risiko yang terkait dengan kepemilikan aset Mesir. Selain itu, penurunan cadangan devisa telah membatasi kemampuan Bank Sentral Mesir (CBE) untuk menstabilkan mata uang, berkontribusi pada depresiasi lebih lanjut. Negara-negara seperti Argentina telah menghadapi kesulitan serupa, dengan berkurangnya cadangan yang membatasi opsi untuk pertahanan mata uang dan meningkatnya ketergantungan pada IMF.

Pergeseran CBE baru-baru ini ke nilai tukar yang lebih fleksibel dimaksudkan untuk menarik investasi asing dan memenuhi persyaratan IMF, memungkinkan EGP berfluktuasi lebih bebas. Sementara mata uang mengambang dapat memberikan stabilitas dari waktu ke waktu, pengalaman Mesir mencerminkan risiko yang terkait dengan depresiasi yang cepat. Fenomena ini juga terbukti dalam tantangan mata uang Turki baru-baru ini.

Untuk melawan inflasi, CBE telah menaikkan suku bunga, berharap untuk menarik investasi asing; namun, ini belum cukup untuk mencegah penurunan EGP. Hal ini menggarisbawahi perlunya reformasi ekonomi yang komprehensif untuk mengamankan stabilitas jangka panjang.

Reformasi ekonomi strategis untuk Mesir

Ruchir Agarwal, seorang peneliti Mossavar-Rahmani Center for Business & Government (M-RCBG) di Harvard Kennedy School, dan Adnan Mazarei, seorang rekan senior non-residen di Peterson Institute for International Economics (PIIE), berpendapat bahwa krisis ekonomi Mesir yang berulang, diperburuk oleh kekurangan tata kelola dan kebijakan, membutuhkan perubahan mendasar dalam pendekatan. Mereka menekankan bahwa Mesir harus mengatasi kekurangan tata kelola dan kebijakan, dominasi militer dan kronisme untuk menerapkan reformasi ekonomi yang diperlukan dan memutus siklus krisis yang berulang, daripada mengandalkan bailout keuangan internasional.

Untuk menstabilkan dan menarik investasi asing, Mesir harus memprioritaskan stabilitas makroekonomi dan reformasi regulasi menggunakan empat langkah. Pertama, mempertahankan nilai tukar yang fleksibel akan membantu mengurangi tekanan spekulatif pada EGP, menciptakan lingkungan yang lebih dapat diprediksi bagi investor. Kedua, fokus pada pengendalian inflasi melalui subsidi yang ditargetkan dan perbaikan rantai pasokan akan semakin mendukung stabilitas ini. Ketiga, dengan mengadopsi standar global in transparansi dan tata kelola perusahaan, Mesir dapat membangun kepercayaan investor; Merampingkan proses regulasi akan membuat investasi asing lebih mudah diakses. Akhirnya, mengurangi peran militer dalam ekonomi, mengekang kronisme, dan menegakkan langkah-langkah anti-korupsi dapat membantu membangun lingkungan yang lebih adil bagi bisnis swasta.

Teka-teki Mesir: pelarian modal elit dan stabilitas ekonomi

Perjalanan ekonomi Mesir sering melibatkan kemitraan dengan IMF untuk mengatasi tantangan fiskal yang terus-menerus dan menstabilkan kerangka ekonomi makro. Namun, salah satu dinamika paling signifikan namun kurang dieksplorasi yang merusak stabilitas fiskal Mesir adalah pelarian modal elit – transfer kekayaan domestik skala besar oleh elit politik dan ekonomi ke pusat-pusat keuangan lepas pantai. Praktik ini memiliki konsekuensi yang luas bagi pembangunan ekonomi, tata kelola, dan kesetaraan masyarakat.

Kasus Mesir mencontohkan tantangan pelarian modal elit. Selama beberapa dekade, elit ekonomi dan politik telah mentransfer sejumlah besar kekayaan ke surga lepas pantai, difasilitasi oleh kerangka kerja anti-pencucian uang (AML) yang lemah dan ketidakjelasan keuangan global. Sementara angka pastinya sulit dipastikan, perkiraan aset keuangan yang dimiliki di luar negeri oleh elit Mesir menyoroti besarnya masalah ini.

Arus keluar ini bertepatan dengan inefisiensi ekonomi struktural dan kesenjangan tata kelola, membuat negara terbatas secara finansial. Pada gilirannya, pemerintah sering dipaksa untuk menerapkan langkah-langkah penghematan atau mencari pendanaan eksternal, memperkuat tekanan sosial-ekonomi.

Pelarian modal elit merusak stabilitas dan pembangunan ekonomi melalui beberapa mekanisme yang saling terkait. Ini memperburuk kesenjangan sosial-ekonomi. Sementara para elit mengamankan kekayaan mereka di luar negeri, masyarakat umum menghadapi konsekuensi dari pengurangan pengeluaran publik dan langkah-langkah penghematan. Hal ini menciptakan realitas ekonomi ganda di mana orang kaya tetap terisolasi dari tekanan ekonomi domestik, sementara kelompok berpenghasilan rendah menanggung beban tantangan fiskal.

Pelarian modal elit adalah fitur lama dari lanskap ekonomi Mesir, yang berakar kuat dalam inefisiensi tata kelola dan kerangka peraturan yang lemah. Elit ekonomi dan politik sering menganggap ketidakstabilan domestik, potensi pengambilalihan atau pergeseran kebijakan sebagai pemicu untuk menjaga kekayaan di luar negeri. Dinamika ini difasilitasi oleh sistem keuangan global yang mengakomodasi transfer kekayaan yang buram dan melindungi aset dari pengawasan domestik.

Elit ekonomi Mesir secara historis telah mendiversifikasi portofolio keuangan mereka, menyalurkan sumber daya ke pusat-pusat keuangan lepas pantai seperti Swiss, Inggris, dan yurisdiksi lainnya dengan kondisi yang menguntungkan untuk penyembunyian kekayaan. Mekanisme “asuransi” ini tidak hanya memberikan keamanan terhadap ketidakpastian domestik tetapi juga merampas sumber daya penting negara yang dapat meningkatkan infrastruktur, layanan publik, dan program sosial. Seperti yang dikemukakan Andreas Kern, seorang Profesor Pengajar di McCourt School of Public Policy di Georgetown University, “kemampuan untuk memanfaatkan IMF menciptakan insentif ekonomi yang menyimpang sehingga elit suatu negara dapat memprivatisasi keuntungan ekonomi dengan memindahkan dana ke tujuan keuangan lepas pantai sebelum kedatangan IMF.”

Lintasan ekonomi Mesir menyoroti interaksi antara kegagalan tata kelola, penangkapan elit, dan intervensi keuangan eksternal. Tanpa mengatasi pendorong sistemik pelarian modal elit, bantuan eksternal berisiko melanggengkan siklus ketergantungan daripada mendorong pertumbuhan yang berkelanjutan. Ketika pengawasan global terhadap transparansi keuangan semakin intensif, pengalaman Mesir menawarkan pelajaran berharga untuk menyusun kebijakan ekonomi yang lebih adil dan tangguh.

Langkah Mesir selanjutnya

Untuk secara efektif mengimplementasikan dan mempertahankan rekomendasi kebijakan yang dibuat dalam bagian ini, selain ekonomi makro dan reformasi pemerintah, Mesir harus memprioritaskan pengembangan keahlian dalam AML dan kontra-pendanaan terorisme (CFT). Ini akan membutuhkan tenaga kerja yang terampil di seluruh regulasi keuangan, penegakan hukum, dan kepatuhan untuk memastikan bahwa kerangka kerja AML/CFT Mesir selaras dengan standar internasional sambil mengatasi tantangan ekonomi negara yang unik. Membangun keahlian ini akan melibatkan pelatihan berkelanjutan, bantuan teknis dan kolaborasi dengan organisasi global seperti Satuan Tugas Aksi Keuangan (FATF) dan IMF.

Pelarian modal elit juga merupakan penghalang yang signifikan bagi pembangunan dan stabilitas ekonomi Mesir. Dengan mengalihkan sumber daya penting dari ekonomi domestik, hal itu memperburuk defisit fiskal, melanggengkan ketidaksetaraan dan merusak kepercayaan pada pemerintahan. Mengatasi masalah ini membutuhkan pendekatan komprehensif yang menggabungkan reformasi domestik dengan internasionalkerja sama untuk mendorong kerangka ekonomi yang lebih adil dan tangguh. Bagi Mesir, mengatasi pelarian modal elit bukan hanya masalah kehati-hatian fiskal tetapi juga keadilan sosial dan ekonomi.

(Lee Thompson-Kolar mengedit bagian ini.)

Pandangan yang diungkapkan dalam artikel ini adalah milik penulis sendiri dan tidak selalu mencerminkan kebijakan editorial Fair Observer.

{kind=link}